資金繰りがうまくいかない方へ

父は生前、知人の連帯保証人になっていた。その人は破産することとなり、融資を受けた600万円のうち573万円を父が肩代わりしていた。

父は私に『もし何かあったらお金貸してな』と話してきた事があったので何かあったのかな?と思っていたら、地方裁判所から封書が家に届いたので、ひょっとすると・・・と思った。

その後、家に届いたはずの地方裁判所からの封書はどこかへ消えてしまった。そして翌年、父は他界し、遺品整理をしていると車の中から地方裁判所から届いた封書が出てきた。

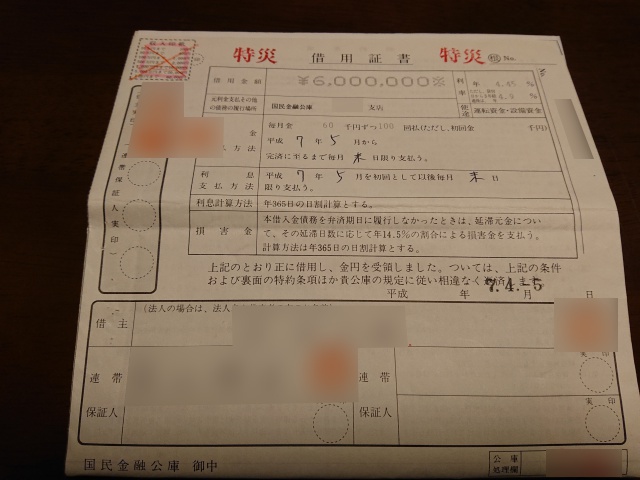

その中身を見てみると、破産事件に関する通知書、借用証書、印鑑登録証明書、念書、返済方法変更願、国民生活金融公庫からの完済のお報せ、代位弁済証書、国民生活金融公庫の振込票兼受領証の束が出てきた。

結局父は、融資を受けた知人の借金を自分一人で返済の全てを済ませてからこの世を去った。

私としては、頼ってくれても良かったのになと思った。でも、父は自分の子供である私にお金を借りることを選ばなかった。そう言ってくれて良かったんだけどね。

父が連帯保証人として借金を完済し終えた5年後、全く覚えのない住所にある法律事務所から封書が届いた。封を切って見てみると、債務整理受任の通知と債権調査票が入っていた。

債務者を見てみると、父の知人の息子さんの名前が記載されていた。年齢は私より1つ年上の方でした。

私はこの方にお金を貸したわけではなく、父と父の知人との問題なので、債権調査票は法律事務所に郵送せず、関与しないことにしました。家族もそのことに納得してくれました。

こうした立場にある私が資金繰りで困ってる人にお願いしたい事は『資金調達できる可能性が僅かでもあるならそれを実行してください』という事です。

資金繰りがうまくいかないのなら自己破産の可能性が高いです。そうなる前に、足掻いて足掻いて足掻き抜いて欲しいのです。

そうしてくれないと、借金を肩代わりする側としては一体誰のために連帯保証人になったのかと残念に感じると思うのです。

そして、私自身も連帯保証人という立場を相続する可能性があったので、やれることはやって欲しいなと感じるのです。

ですが、資金繰りがきつい状態で倒産するかもしれないと思うくらいまで来ていれば『逃げて良い』ということだけは覚えておいてほしいのです。

なぜかと言うと、自分自身を大切にして欲しいという気持ちもありますが、人と人とに縁があるように、人とお金との関係にも縁があると思っているからです。

つまり、父が借金の肩代わりをしたのにも縁があったと私は考えているという事なのです。

自己破産する前に

資金繰りがうまくいかないのなら、オンラインカジノで運転資金の調達を試してみませんか?

上手く行けば不渡りを出さずに乗り切ることができるはずです。そうなれば、自分自身の信頼を守ることができる上、連帯保証人になってくれた親戚や友人に迷惑を掛けずに済みます。

『座して死を待つよりは、出でて活路を見出さん』の精神で、運を天に任せてみてはいかがでしょうか。自己破産はそれからでも遅くはありません。

ワンダーカジノの月間出金限度額は1億円で実質無制限となっており、仮想通貨の入出金時には身分証明不要です。